こんにちは。歯ブラシに化粧水をつけていた柳原です。

寝ぼけているにもほどがありますね。あれ?となり一気に目が覚めました。

ついにGWが終わってしまいましたね。次の祝日まであと63日なんだとか…

今年はバーベキューをしたり、フードフェスに行ったり、新居訪問したりと

友達とわいわい過ごしたGWでした!

中でもバーベキューは、火おこしから後片付けまで全てスタッフの方が行ってくれる

施設でやった手ぶらバーベキューだったので、気軽に楽しめてすごくよかったです。

とんでもなく晴れてめちゃくちゃ日差しが強い日だったんですが

テント完備だったので黒焦げにならずに済みました。゚(゚´Д`゚)゚。

そして朝から外で飲むビールはいつもの7倍うまい。゚(゚´Д`゚)゚。クゥーッ

最高の休日でした。

私は枚方市の山田池公園で手ぶらバーベキューを楽しみましたが、

関西で手ぶらで楽しめるバーベキュー場は結構あるみたいですね!

またどこかでやりたいなと思いました。

*—*—*—*—*—*—*—*—*—*—*—*—*—*—*—*—*—*—*—*—*—*—*—*—*—*

今月のチラシを更新しました!

↓チラシをクリックすると拡大表示されます↓

土地面積515坪・建物面積140坪 3方角地の駅近物件です!

前面道路6m以上で大型トレーラーの進入可能◎

事業用定期借地契約のご相談も可能です!

この物件についてのお問い合わせは営業担当の【山口広】まで、

お気軽にお問い合わせください♪ ☎06-6304-0999

最近だいぶ暖かくなってきてきましたね。

半袖になると腕のホクロを虫と見間違うで有名な柳原です。

またホクロが増えた気がします😮💨

先日会社の窓にカメムシがとまっていました。

今年もカメムシに悩まされるのかと思うと今から気が重いです…

去年の10月頃は仕事に行くとき、玄関を出てからエレベーターに乗りこむまで

カメムシが何匹も壁にいる状態で20秒くらい耐えないといけないのが嫌すぎて

仕事を休もうか悩むくらいでした。笑

虫が平気な人にはわからないでしょうこの気持ち。゚(゚´Д`゚)゚。

もし去年のように大量発生したら、

1か月くらい実家に避難しようかと本気で考え中です。笑

*—*—*—*—*—*—*—*—*—*—*—*—*—*—*—*—*—*—*—*—*—*—*—*—*—*

今月のチラシを更新しました!

↓チラシをクリックすると拡大表示されます↓

美原北ICにほど近い平家建の倉庫です!

外壁・シャッターなどリフォーム済み◎

この物件についてのお問い合わせは営業担当の【徳政】まで、

お気軽にお問い合わせください♪ ☎06-6304-0999

旧年中は様々な方に大変お世話になりました。

新年始まりまして、本年もよろしくお願いいたします!

さて、新年一発目のブログは徳政担当の弊社貸主物件のご紹介です。

弊社貸主物件ということは、、、お客様は仲介手数料が不要!!

インボイスにも対応している物件となります◎

【物件のご紹介】

大阪府藤井寺市沢田2丁目10番61号

建物面積 1階60坪 2階30坪 合計90坪

土地面積は約115坪ございますので、詰め詰めにすると乗用車4台は駐車出来そうです。

また、本物件の魅力ポイントとしては何といっても西名阪藤井寺ICから3分以内の好立地★

前テナント様はアパレル商品の保管倉庫兼事務所としてご利用頂いておりました。

1階は倉庫、2階は事務所として使用。1階は洋式、和式の2台トイレがございます◎

そして、倉庫内照明設備は嬉しいLED照明完備◎

是非、営業拠点の倉庫事務所としてご検討下さい!!!

作業所のご使用用途につきましては、要相談伺いますのでまずはお問い合わせ下さいませ!

以上

下記より立体空間にて倉庫が確認できます↓↓↓

https://my.matterport.com/show/?m=tjdeSoaD7Bi

本年も皆様にとって良い1年となりますように★

食欲の秋vsスポーツの秋 大差で食欲の秋勝利。

体重の増加がとまりません、福尾です。

皆さん、健康に気をつけながら食欲の秋楽しみましょう。

当社ではタイトルに書かせて頂いた通り、

ミスのおこりにくいシステム作りを日々考えながら業務を行っています。

私は営業業務を行っていますので、ミスや見落としに気づくのは業務の柱となる契約書や重要事項説明書作成に関する事項です。

当社の営業は現在全員が、宅建士免許保有者となっており、

不動産契約についての法律の知識を持っている者ばかりですが、

一人ですべてチェックすると見落としやミスが発生する可能性がある為、

担当者と担当者以外の宅建士による二重チェックを必須としています。

場合によっては、顧問弁護士によるリーガルチェックを行ったうえでお客様に内容を理解いただき、

そのうえで契約を行って頂くこととしています。

お客様によっては「そこまでやらなくて良いのでは?」とのお声を頂くこともありますが、

できるだけトラブルが発生しないようにする為にこのようなシステムとしています。

今後もお客様の要望に応え、且つトラブルを未然に防ぐ書類を作成し、

皆様に満足して頂ける仕事をしていきたいと思っています。

\今回のおすすめ本/

読書の秋にピッタリ、舞台やミュージカル、映画にもなっているのは言わずもがな。

昔から気にはなっていましたが最近よんでみました。落胆、感動、ドキドキが入り混じる名作です。

▼レ・ミゼラブル 著者 ヴィクトル・ユゴー訳者 永山 篤一(角川文庫)

\今回のおすすめ物件/

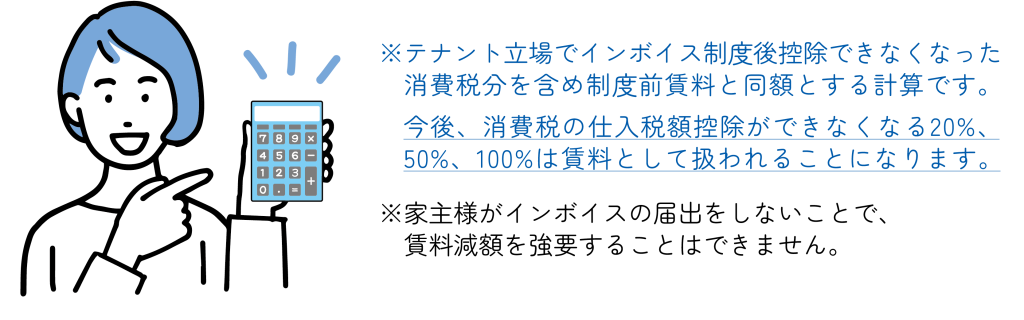

前回ブログ の条件4の文末「賃借人(テナント)が消費税を余分に負担することとなる為、当然に賃料の値引きを要求されることもあるかと思われます。よって、賃料交渉との形で協議することが考えられます。」について、

参考 : 別途消費税の賃料を同額とする割引賃料計算式は以下の通りとなります。

●令和5年10月1日以降の3年間 (例:賃料500,000円の場合で家主様インボイス届出しないとした時、テナント支払賃料をインボイス制度前と同額とする計算方法)

(テナント側)インボイス対応税抜き賃料 =インボイス前の税抜き賃料-インボイス前の税抜き賃料×0.02/1.02

=インボイス前の税抜き賃料/1.02 または インボイス前の税抜×0.98039215686

1,000万円以下の免税業者家主様対応の為、月額税抜き賃料833,334円以上の家主様には関係ないため、

(テナント側)インボイス対応税抜き賃料=インボイス前の税抜き賃料×0.980392となります。

●令和8年10月1日以降の3年間 (例:賃料500,000円の場合で家主様インボイス届出しないとした時、テナント支払賃料をインボイス制度前と同額とする計算方法)

(テナント側)インボイス対応税抜き賃料(令和8年10月1日以降の3年間)

インボイス前の税抜き賃料/1.05 または インボイス前の税抜き賃料×0.9523809となります。

●令和11年10月1日以降 (例:賃料500,000円の場合で家主様インボイス届出しないとした時、テナント支払賃料をインボイス制度前と同額とする計算方法)

(テナント側)インボイス対応税抜き賃料(令和11年10月1日以降)

インボイス前の税抜き賃料/1.1 または インボイス前の税抜き賃料×0.9090909となります。

上記計算式は、インボイスの届け出をされない免税業者家主様に対して、テナント側から見た支払い賃料をインボイス前と同額とする計算方法の考え方です。

現在の税法では家主様に強制できるものではありませんので、税理士さんとご相談の上参考としてご利用ください。

弊社は事業用物件(貸倉庫、貸土地)を専門に扱う不動産仲介・管理業を行っていますが、

今月に入って、インボイスに関する質問が激増しています。

・家主様からは「どう対応したらよいか」

・テナント様からは「家主様のインボイス登録番号を教えてほしい」

・家主税理士様からは「家主様は非課税業者であるが今後どのように対応すべきか」

…など、管理会社として様々な質問がきています。

10月からのインボイス制度開始について、今後家主様の立場から見た

インボイス制度に対する届け出方法を下記にまとめます。

◆条件1◆ 家主様がすでに課税業者である場合(インボイス制度による問題発生しない)

課税売上高が1,000万円を超える家主様

(注:貸土地、居住用賃貸等で消費税非課税の収入は1,000万円に合算されない)

・・・インボイス登録申請をしてもらう。

適格請求書発行事業者の登録番号を取得してもらいテナントに通知。

【結果】家主様は今まで通り消費税課税。・・・インボイス登録申請をしてもらうとの手間だけである。

◆条件2◆ 家主様の主たる業が家主業であり年5,000万円以下の売上である場合(インボイス制度による問題発生しない)

すでに「簡易課税制度選択届出書」を提出されているはずである。

不動産賃貸業はみなし仕入れ率40%に付き、実質テナントから受領した消費税10%の60%分を納付することとなっている。

・・・インボイス登録申請をしてもらう。

適格請求書発行事業者の登録番号を取得してもらいテナントに通知。

【結果】家主様は今まで通り消費税課税。・・・インボイス登録申請をしてもらうとの手間だけである。

≪参考ページ≫

⇨ https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6505.htm

事業区分 みなし仕入率 不動産業は第6種事業40%

◆条件3◆ 家主様が消費税免税業者である場合(インボイス制度による問題発生する場合あり)

※今回のインボイス制度で一番問題が発生することとなった家主様

課税売上高が1,000万円以下である家主様

(注:貸土地、居住用賃貸等で消費税非課税の収入は1,000万円に合算されない)

・・・インボイス登録申請をせず、10月以降のテナント要望あった場合に協議・対応。

【結果】家主様は今まで通り消費税免税業者である為、消費税を納めることなし。

※ただしこの場合、賃借人(テナント)の売り上げによって賃借人の消費税納付について影響を受ける場合・受けない場合が出てきます。

●賃借人(テナント)影響を受けない場合(インボイス制度による問題発生なし)

賃借人年5,000万円以下の売上である場合かつ、簡易課税選択されていれば、インボイス登録番号を必要としない。

・・・家主様がインボイス登録申請をしなくとも不利益なし。

●賃借人(テナント)影響を受ける場合(インボイス制度による問題発生あり)

賃借人年5,000万円超える売上または簡易課税選択していない場合、インボイス登録を家主様がしないことで下記不利益を受ける。

・・・令和5年10月1日から令和8年9月30日までの当初3年間は消費税:仕入税額控除80%(20%分テナント負担)

・・・令和8年10月1日から令和11年9月30日までは消費税:仕入税額控除50%。(50%分テナント負担)

・・・令和11年10月1日以降:仕入税額控除0%。(100%分テナント負担)

◆条件4◆ 消費税免税業者である家主様がインボイス登録申請をせず、テナントが消費税追加負担となった場合(インボイス制度による問題発生する場合あり)

●賃借人(テナント)からどうしても、家主様にインボイス登録申請をしてほしいと要望された場合の対応

三基建設選択肢①

・・・家主様にテナント消費税追加負担することになることを説明し、インボイス登録申請をしてもらう。

※ただし法的には強制できないこととなっている。…税務署にも直接確認しました、今回の最大の問題点です。

【結果】消費税を納付することになるが、2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)がある為、令和5年10月1日から令和8年9月30日までの日の属する各課税期間(個人であれば令和8年12月末まで)については、みなし仕入れ率80%が適用される。

≪参考ページ≫

⇨ https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/01.htm

令和8年10月1日以降については「簡易課税制度選択届出書」を提出しておき、不動産賃貸業のみなし仕入れ率40%に付き、実質テナントから受領した消費税10%の60%分を納付することとなる。

三基建設選択肢②

・・・テナント消費税追加負担することになることを説明しても、家主様が消費税納付に関する手間がかかること、免税業者のままとして今後も消費税納付をする意思がないと言われた場合。

インボイス登録申請を強制することはできない法律(税務署再度確認しました)となっている為、賃借人(テナント)に家主様の意向をお伝えして理解を得るしかない。

この場合、テナントは

・・・令和5年10月1日から令和8年9月30日までの当初3年間は消費税:仕入税額控除80%(20%分テナント負担)

・・・令和8年10月1日から令和11年9月30日までは消費税:仕入税額控除50%。(50%分テナント負担)

・・・令和11年10月1日以降:仕入税額控除0%。(100%分テナント負担)

賃借人(テナント)が消費税を余分に負担することとなる為、当然に賃料の値引きを要求されることもあるかと思われます。よって、賃料交渉との形で協議することが考えられます。

【リンク】

家主様インボイス届出しないとした時、テナント支払賃料をインボイス制度前と同額とする計算方法

いずれにしても、インボイス制度は納税者の立場を考えられていない、納税者の手間と負担を増やす制度と感じます。何よりもインボイス届け出を強制する法なく、令和5年10月1日から3年間毎に消費税:仕入税額控除20%分、50%、100%分認めないとして、家主様とテナントの力関係によっては、実質テナントに段階的な負担増となる、だまし、だまし、結果増税となる税法ではないかと思います。

収めた税金が有効に使われていることを証明さえすれば、納税者も応分の負担増も受け入れられるものを…

とも思ってしまいます。

スポーツの秋、ゴルフが上達しません 福尾です。

暑すぎる夏も終わりに近づき、朝晩はやっと少し涼しく感じるようになりました秋が到来ですね。

皆さん気温に変化により体調不良に気をつけて下さい。

今日は好きな言葉、座右の銘について語らせていただきます。

私の好きな言葉、座右の銘は一つは「笑う門には福来る」でこれは、

「人生なんて楽しいもんじゃないからこそ自分で楽しまないとあかん」という言葉とセットで20代から、

心に留めている名言です。

そしてもう一つが、30歳ごろに知った「我以外皆我師」が座右の銘の一つに加えられました。

この言葉には私なりの解釈ですが、自分自身に慢心せず、

常にまわりの意見にも心を配るという意味も含まれていると感じています。

私もアラフィフの年齢となりましたが、

年を重ねても柔軟に周りの意見を聞き入れる人間でありたいと思っています。

実際にそういう人であるかは謎ですが・・・

読書の秋ということで、ビジネスとは全く関係のない本となりますが

気軽に楽しく爽快に読めるということで下記の本をお勧めします。

ご年配の方にもおすすめです。

\今回のおすすめ本/

稲荷山誠造 明日は晴れか(著:香住泰・ディスカヴァー・トゥエンティワン)

\今回のおすすめ物件/

和泉市仏並町◎人気の平家建物件、天井高い、上下水道有り

こんにちは、最近毎朝の満員電車が苦痛で仕方ない柳原です。

4月以降、人間が増えた気がします。そして電車の遅延も増えた気がします…

専属の運転手さんに、自宅~会社まで送迎してほしい人生でした(´-ω-`)

*—*—*—*—*—*—*—*—*—*—*—*—*—*—*—*—*—*—*—*—*—*—*—*—*—*

今月のチラシを更新しました。

タイトルの通り、弊社のイチオシ物件をギュッとまとめた特大号です!

ご希望の条件にぴったりな物件が見つかるかも…♪

↓チラシをクリックすると拡大表示されます↓

掲載物件についてのお問い合わせは ☎06-6304-0999 まで、

お気軽にお問い合わせください(ง `ω´)ง

老化が睡眠にも影響を与えています。福尾です。

少しの物音でも起きてしまい、若いころのようにいつまでも寝ることができないのは

お年寄りになっていく証拠でつらいです((+_+))

さて、タイトルどおり今回は最近の土地の値上がりについて投稿してみます。

当社では、不動産売買案件がでた場合に価格確認の一つの指標として、

過去の当社のデータベースを確認します。

先日、美原区で売却物件がでたので、

2017年に売却した物件の単価を調べると約2倍の差があり驚きました。

今回の物件は建物が建築され15年と比較的新しいものではあったものの

建物使用の可否をふまえても驚くべきことでした。

背景として考えられるのは土地価格高騰+建築コストの高騰も考えられます。

建築コストについても数年前よりも高騰しているので、

既存で使用可能な建物が建っている物件については今後も需要が増えてくることが予想されます。

現在、工場、倉庫等として使用しており

建物が経年劣化により価値がないので売却時には解体が必須と考えていた方も、

現状のままでの売却を検討する方が良い結果となる可能性が大いにでてきそうです。

\\\今回のお勧め物件///

▼画像をクリックで詳細ページへ飛びます!

\今回のお勧めの一冊/

著/西加奈子「サラバ!」(小学館)

主人公の生き方、老いていくこと、自身に芯をもつことの重要性 考えさせられる一冊です。

以前ご紹介させて頂きました八尾市南本町に所在する大型車両進入可能な物件の前テナント様の退去が完了いたしました。

現在、垂直搬送機(リフト)設置準備中につき、2024年6月15日より引き渡し可能予定となっております。

退去後の綺麗になった内部写真や立体計測図面なども更新しておりますので是非、ご確認下さい!

★1、2階各 倉庫250坪 延べ500坪+事務所

・倉庫内照明設備を新設でLED照明設備に変更済

・床塗装済

・大型車両の出入りが容易いように進入口のフェンス・門扉を一部撤去済

・準備中の垂直搬送機(リフト)は幅、奥行き1.6mの高さ2mで積載荷重1tです。

物件詳細情報

弊社HPでは立体で物件を見ることが出来るシステムを導入しております。

立体計測

こちらで本物件を見て頂けますと一目瞭然(!O!)計測も出来ます!